Крупнейшие производители SSD для потребительского рынка укрепляют свои позиции. Совокупная доля пяти крупнейших производителей SSD на розничном рынке выросла с 59 % в 2022 году до 72 % в 2023 году. Эти компании пользуются своим доминирующим положением для получения более выгодных цен на флеш-память NAND, что укрепляет их конкурентоспособность и позволяет накопить достаточные ресурсы на случай резких изменений на рынке SSD.

По данным TrendForce, поставки SSD на розничный рынок в 2023 году достигли 180 млн единиц, что на 3,7 % больше по сравнению с 2022 годом. Одной из ключевых причин роста стало то, что многие персональные компьютеры (ПК), приобретённые в период пандемии, подлежат обновлению. Большинство таких ПК оснащены накопителями объёмом 256 Гбайт или 512 Гбайт, что недостаточно для современных геймеров и создателей контента. Это побудило пользователей увеличивать ёмкость своих SSD до 2 Тбайт и выше, что оказало значительное влияние на рост продаж.

Во второй половине 2023 года поставщики NAND значительно сократили производство флеш-памяти, чтобы увеличить её среднюю цену. Это решение, наряду с ожиданием роста цен, стимулировало потребителей к ранним покупкам, что также способствовало увеличению объёмов поставок в течение года.

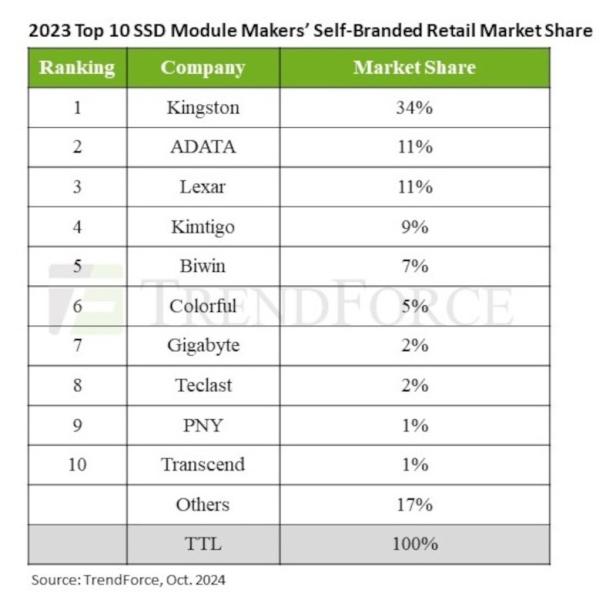

Kingston сохранила позицию крупнейшего производителя SSD в розничном секторе благодаря обширной сети сбыта и надёжной поддержке своей продукции. ADATA заняла второе место, ориентируясь на производителей производительных систем и любителей игр. Lexar добилась заметных успехов на китайском рынке, заняв третье место, а Kimtigo воспользовалась своим местным преимуществом, чтобы закрепиться на четвёртой позиции рейтинга. Китайский бренд Biwin, специализирующийся на потребительском секторе, впервые вошёл в первую пятёрку.

Colorful заняла шестое место, повысив эффективность затрат за счёт использования собственных контроллеров и микросхем NAND, и таким образом простимулировала свои продажи. Gigabyte поднялась на две позиции по доходам благодаря высокому спросу в игровом секторе и предложению своих материнских плат. Teclast поднялась на одну строчку вверх, в то время как PNY расширила своё присутствие через каналы электронной коммерции и международные рынки, заняв предпоследнее, девятое место. Замыкает десятку лидеров Transcend, специализирующаяся на продуктах для промышленного и корпоративного сектора, которой удалось сохранить прибыльность на потребительском рынке, несмотря на снижение объёмов поставок.

Хотя число китайских производителей в топ-10 сократилось, такие компании продолжают сокращать технологический разрыв, переходя от PCIe 4.0 к PCIe 5.0. YMTC, ещё один производитель флеш-памяти NAND, продвигает техпроцессы нового поколения для обхода американских санкций. Китайский рынок демонстрирует стабильный спрос на отечественную продукцию, что усиливает позиции местных брендов на рынке SSD.

В ближайшем будущем розничный рынок SSD может столкнуться с серьёзными вызовами. Поскольку практически все новые ноутбуки уже оснащены SSD, спрос на замену HDD — ключевой фактор роста розничных продаж SSD — постепенно снижается. Будущий рост будет зависеть от потребности в увеличении ёмкости и улучшении производительности твердотельных накопителей. В связи с этим розничным брендам придётся разрабатывать стратегии для преодоления ожидаемого спада объёмов покупок SSD.